効率的フロンティア

ある1つの投資対象のみに投資をしている場合には、リスクとリターンの計測は単純に期待値と分散を利用することは正しい方法です。しかし、複数の投資対象に投資した場合それは正しい方法なのでしょうか?

たとえば、ある自動車会社Aの株式のみに100万円を投資した場合を考えてみましょう。もしこの企業が倒産したら100万円すべてを失うことになります。

しかし、もしA社のみではなく食料品会社B社にも50万円づつ投資した場合を考えてみましょう。A社が倒産してもB社は存続していますので、50万円の損失でおさえられます。

この例からも、投資対象を複数にしたほうがリスクは減るような感じがします。昔から「卵を同じ籠に入れるな」という格言がありますが、まさしく上記の例のようなことです。関係のない独立したものにより多く投資することでよりリスクを分散させることができるということです。これを「大数の法則」といいます。「大数の法則」は保険を考えるとさらによく理解できると思います。人の死は通常の状態であれば独立に発生します。ですから1人よりも1億人の保険者がいたほうが保険会社のリスクが分散されていることは直感的に分かると思います。

さらに進んで、投資商品の最適な組み合わせをどのように決定したらいいかを考えます。これに解を与えるのが、ポートフォリオ理論です。ポートフォリオ理論の基本は、より低いリスクでより高いリターンをえられる投資商品の組み合わせを探ることにあります。

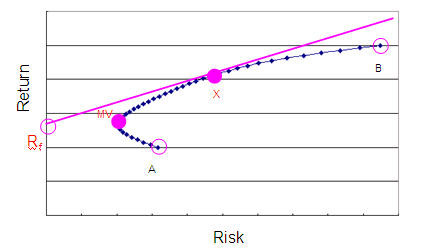

まず下記の図を見てください。先ほどのA社とB社のリスクとリターンの関係がそれぞれAとBだとします。青い点の軌跡はA社とB社の保有比率を変化させていったときのリスクとリターンの組み合わせの軌跡です。これを機会集合とも呼びます。

まず分かることは、A社だけに投資をすることは合理的ではないということが分かります。なぜなら、A社がもつリスクを一定にするとより高いリターンをえられる機会が存在するからです。

ここで機会集合の中でもっともリスクの小さい点を最小分散ポートフォリオ(Minimum Variance Portfolio)といいます。図ではMVという点です。

投資家は、このMVからBまでの軌跡の中で投資を決定することが合理的であることが図から分かります。このMVからBまでの軌跡は効率的フロンティアと呼ばれています。投資家は自分のリスク許容度に応じて効率的フロンティアから投資比率を決定することになります。

(出典:LIVING IN PEACE – マイクロファイナンスの新地平HP (http://d.hatena.ne.jp/microfinance/20080503/1209783823)